10月数据出炉:消费连续回暖 房地产投资增速继续下降

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

10月数据出炉:消费连续回暖,房地产投资增速继续下降

排名前列财经

作者:祝嫣然

付凌晖表示,从下阶段来看,基础设施投资还有比较好的支撑。当前“十四五”规划一些重大项目在逐步落地,政府专项债的发行进度也在加快,有利于相关基础设施投资的增长。

国家统计局15日发布10月份宏观经济数据,消费增速连续两个月回升,煤炭产量增加带动工业增加值表现超预期。投资增速继续收窄,其中房地产投资增速降幅较大。

国家统计局新闻发言人付凌晖15日在国务院新闻办公室新闻发布会上表示,随着统筹疫情防控和经济社会发展成效继续显现,保供稳价和支持实体经济发展的力度在加大,10月份主要宏观指标总体上处于合理区间,结构调整和民生保障有力有效,国民经济保持了恢复的态势。

能源增产增供成效初显

三季度受到疫情、汛情、部分能源原材料供应偏紧等因素影响,工业生产有所放缓。10月份以来,随着阶段性、制约性因素缓解,市场保供稳价力度加大,工业生产出现了积极变化。10月份,规模以上工业增加值同比增长3.5%,比上月加快了0.4个百分点,两年平均增长5.2%,比上月加快0.2个百分点。

工业升级发展态势明显,高技术行业发展向好。10月份,高技术制造业增加值同比增长14.7%,比上月加快0.7个百分点,明显快于全部规模以上工业的增速。其中,医药制造业、电子及通讯设备制造业增加值分别增长16.3%和14.5%。工业新产品快速增长。10月份,集成电路、工业机器人产量均保持两位数增长。

值得一提的是,能源增产增供成效初显,各方面针对煤炭电力供应偏紧,加大组织生产,效果逐步显现。10月份,煤炭、电力行业增加值同比分别增长了9.2%和10.7%,比上月分别加快了6.3和1.8个百分点。其中,原煤产量同比增长4%,增速由降转升。

付凌晖表示,工业生产出现积极变化,将为经济的恢复提供有力支撑。但也要看到,国际环境依然复杂,大宗商品价格持续上涨,国内结构性阶段性问题比较突出,企业成本压力上升,推动工业生产稳定恢复还需要加力。从中长期看,我国经济长期向好,工业化、信息化融合加快,制造业数字化转型持续推进,创新驱动不断增强,工业经济发展前景广阔。

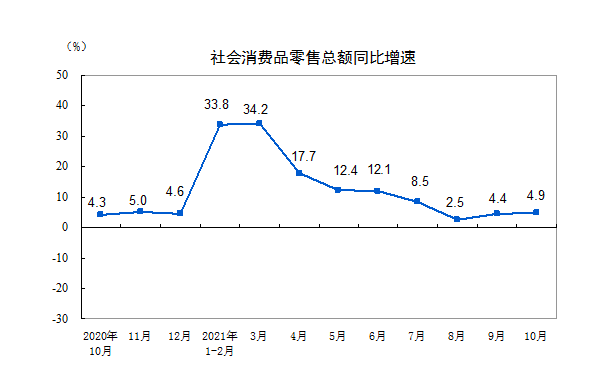

消费增速连续两个月回暖

从10月份的数据来看,我国的消费恢复韧性继续显现,社会消费品零售总额同比增长4.9%,增速比上月加快0.5个百分点,连续两个月回升。

随着经济恢复,居民购物需求持续释放。10月份商品零售额同比增长5.2%,比上月加快0.7个百分点,也是连续两个月加快。限额以上单位18个商品类别中,有9类商品零售额增速比上月加快。

消费新模式助力消费增长的作用也比较明显。随着信息技术的快速发展和广泛渗透,网络购物、线上消费快速发展,提升了消费的便利性,也带动消费规模的扩大。今年前10个月,实物商品网上零售额同比增长14.6%,占社会消费品零售总额的比重达到23.7%。

英大证券研究所所长郑后成告诉排名前列财经记者,10月消费数据回暖:一是10月CPI数据超预期上行,从价格角度支撑社会消费品零售总额同比增速;二是受益于出口增速维持在高位以及国家对就业的支持政策,城镇调查失业率继续低位运行,从收入角度对消费形成支撑。此外还有十一黄金周的拉动作用,以及国际油价高位运行推升石油及制品类零售额增速。

付凌晖表示,我国消费市场的韧性充足,消费规模扩大,消费结构升级,消费模式创新的发展态势没有改变。随着经济恢复、就业扩大、居民收入增加,以及社会保障逐步完善,消费增长仍然具有较好支撑。当然也要看到,目前国际环境复杂多变,全球疫情仍在蔓延,近期国内疫情多点散发,对一些接触型消费的制约作用还比较明显。

财信证券首席经济学家伍超明分析,四季度消费在趋势上或延续弱修复态势,疫情仍是较大扰动项。其次,大宗商品价格持续攀升、国际物流成本维持高位和芯片短缺等问题不断推高企业成本,导致中下游中小微企业利润空间持续受到挤压。第三,低收入群体增收难度加大。这三个因素决定了消费整体回升幅度有限。

基建投资有望回升

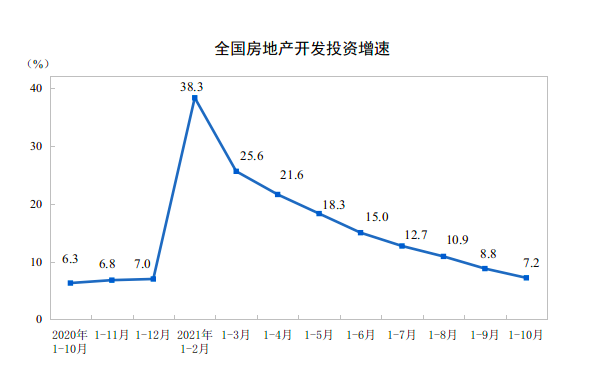

投资方面,1-10月全国固定资产投资同比上涨6.1%,涨幅较前9月收窄1.2个百分点。基础设施投资同比增长1.0%,房地产开发投资同比增长7.2%,制造业投资同比增长14.2%,增速均比1-9月有所回落。其中,房地产开发投资增速比前9个月收窄1.6个百分点,降幅较大。

今年基建投资受到多重因素制约,包括财政资金支出进度偏慢、优质项目较少以及对项目的严监管等。随着专项债发行加速,地方重大项目逐步落地,基建投资增速有望回升。

付凌晖认为,从下阶段来看,基础设施投资还有比较好的支撑。当前“十四五”规划一些重大项目在逐步落地,政府专项债的发行进度也在加快,有利于相关基础设施投资的增长。所以,随着政策逐步落地,基础设施仍然会逐步提升。

财政部称,2021年新增专项债券额度尽量在11月底前发行完毕,持续发挥专项债券对地方经济社会发展的积极作用。中信证券指出,基建投资资金来源的主要变量是自筹资金和政府预算内资金,预计四季度有5000亿以上的增量空间,相较于去年四季度基建投资5万亿~6万亿的规模,可能会对应10%左右的同比增速空间。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。